供需失衡重压之下,中国光伏行业仍未脱离险境,出货量榜单难掩忧虑与压力,更强力的洗牌酝酿中。

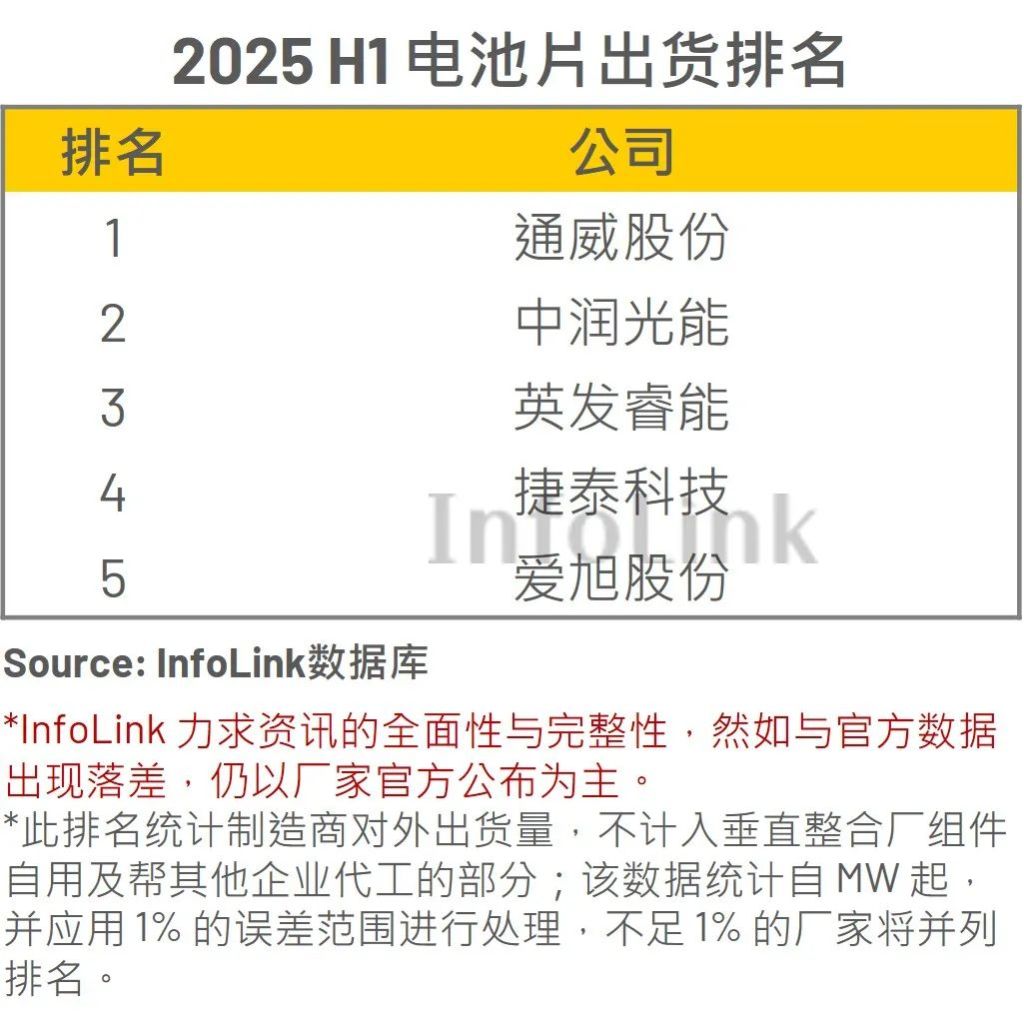

据第三方市场机构InfoLink近日发布的排行榜,2025年上半年前五大电池片供货商的全球总出货量约为87.8GW,相比去年同期增长约12.5%。排名前五的企业分别为通威股份、中润光能、英发睿能、捷泰科技、爱旭股份。从技术路线看,TOPCon电池片出货占比高达88.3%,PERC占比约11.2%,处于初步发展阶段的BC电池片出货占比不足1%。

除英发睿能外,其他四家在该榜单盘踞多年,座次常有调整但地位稳固。夺回去年全年冠军后,通威股份今年上半年的出货量继续稳居全球首位,不仅坐拥全球最大电池片总产能,组件出货全球第五的地位也继续得以巩固。

老牌电池企业中润光能守住了第二名的位置。InfoLink称,中润的国内生产基地仍持续出货PERC电池片,此外老挝基地作为全球贸易环境大幅变化前的最佳输美路径之一,亦带来可观出货量。

澎湃新闻注意到,相较此前在柬埔寨、马来西亚、泰国、越南扎堆的中国光伏厂商,中润光能2023年另辟蹊径、先于同行在老挝新建电池厂,由此绕开美国高关税壁垒,惊人一跃成为2024年上半年电池片出货霸主。但好景不长,产品结构单一、客户集中度较高的中润光能在行业出清期苦熬。据招股书数据,该公司净利润从2023年的16.81亿元恶化为2024年的-13.63 亿元,毛利率由13.6%大跌至-10.1%。

成立不到10年的光伏新秀英发睿能近年来排名快速蹿升,已来到有史以来的最高排位。没有老旧产能包袱的英发抓住了电池技术迭代的机遇,上半年N型电池片出货量更是跃升至全球前二。自去年起与隆基绿能展开BC电池技术合作后,英发睿能已于今年二季度开始推进BC电池片出货,成为全球第一家外销BC电池片的专业电池厂。紧随其后,捷泰科技凭借TOPCon产品在市场稳住阵脚。

老牌专业电池厂爱旭股份曾在2023年成为全球第二大电池片供应商,因近年来业务重心转向组件环节和BC技术,电池片排名下滑至第五。该公司推行差异化竞争策略,InfoLink分析称,目前爱旭的BC电池主要用于自家组件产品,因此未纳入电池片出货统计中。不同于国内多数电池片厂家,爱旭股份并未大规模转往TOPCon技术,上半年PERC仍是其电池片出货主力,P型电池出货占比仍高达70%。

一度稳居全球电池出货排名前五、曾连续三年保持前三的润阳股份已彻底跌出该榜单。2024年上市失败、财务爆雷后,润阳获盐城国资悦达集团输血并大举推行债转股,暂获喘息,但恐难再跻身前五榜单。

作为光伏制造产业链的最末端,组件出货量向来是兵家必争之地,最能彰显行业竞争激烈程度。但鉴于行业跌破成本价、卖得越多甚至亏得越多,今年的出货量排行榜少了峥嵘、多了苦楚。

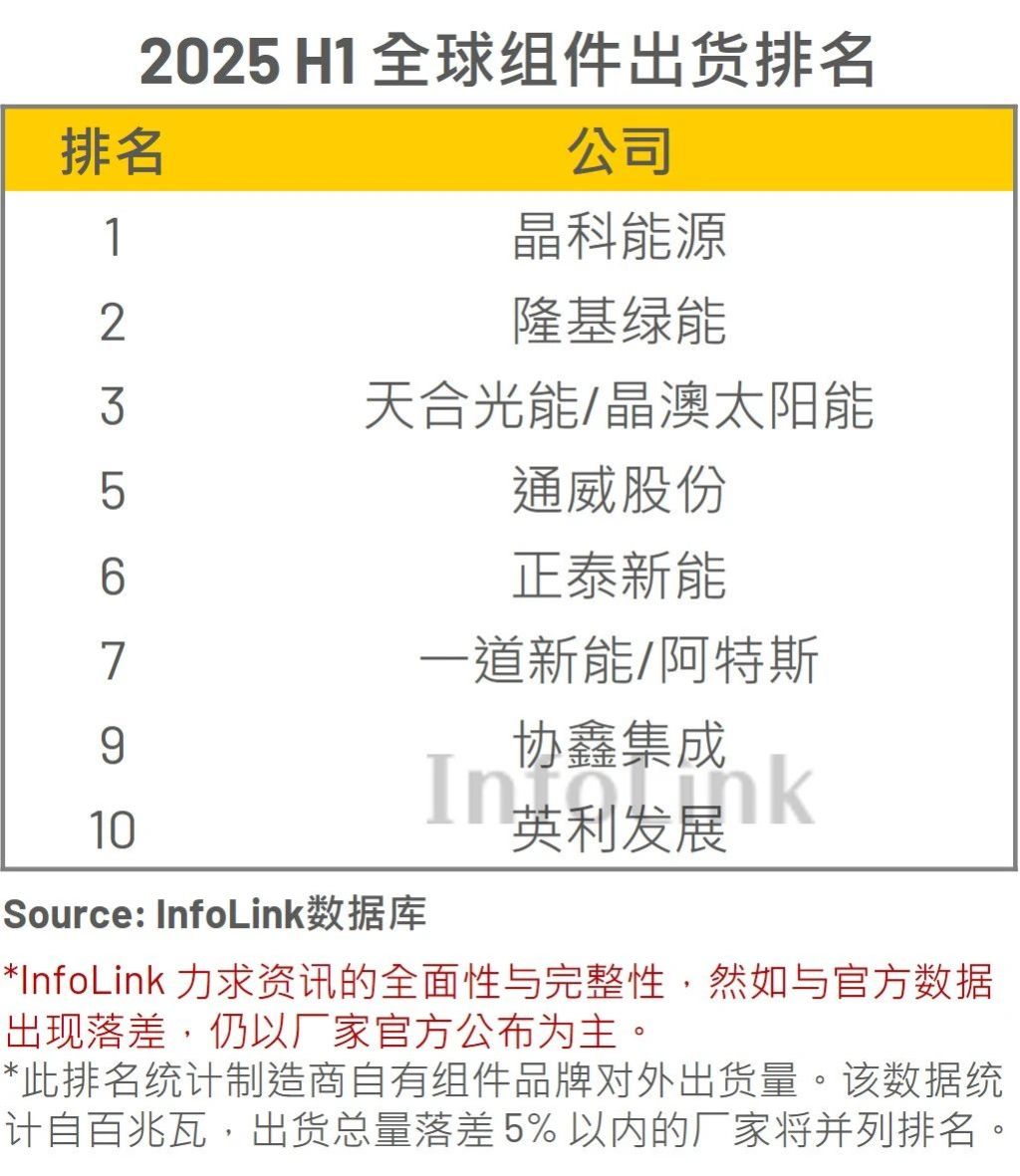

据InfoLink调研,2025年上半年全球前十大组件供货商总出货量约247.9GW,较去年同期增长10%。第一梯队前四家大者恒大,出货占比接近总量的六成:晶科能源以些微差距夺得榜首,隆基绿能占据第二,两者在上半年已逐步拉开与其他企业的出货差距。天合光能与晶澳太阳能并列第三。第二梯队中,第五、第六名依序是通威股份、正泰新能,一道新能与阿特斯并列第七,第九名与第十名分别是协鑫集成和英利发展。

上半年的上榜企业与2024年全年一致,位次略有差异,但均深陷规模与盈利的艰难平衡。前些年该榜单的常客东方日升,已然消失于组件前十。

从前五业绩看,上半年通威股份预亏49-52亿元、隆基绿能预亏24-28亿元、晶澳科技预亏25-30亿元,同为一体化龙头的晶科能源、天合光能不在强制披露之列,但也难摆脱亏损重负。

InfoLink分析称,庞大的出货量虽能体现企业的品牌影响力与渠道渗透能力,但长远而言,持续盈利能力才是企业实现可持续发展的核心。全球前十组件供货商均为一体化企业,虽具备规模优势,但在亏损周期内,产能越大、固定成本压力越高,反而面临更严峻的经营挑战。拥有充裕现金储备与健康资产负债率的企业,才能在行业下行时期保有余力。

据光伏行业协会不完全统计,2024年以来,有超40家企业公告退市、破产或兼并重组,光伏企业生存面临极大挑战——这是行业更大规模洗牌的序曲。

多位业内人士对澎湃新闻表示,在此轮产能出清中,组件榜单前几名或背靠大集团的二线厂商相对安全,体量大、地方关系紧密、流动性更有保障。与之相比,中型光伏企业身上的压力更集中,极限考验剩余血条。

从多家市场机构反馈的产业链报价看,缺乏需求侧支撑的光伏涨价已难以为继。

本周多晶硅成本支撑托底、价格承压微涨:n型复投料成交价格区间为4.5-4.9万元/吨,成交均价为4.74万元/吨,周环比上涨0.42%。n型颗粒硅成交价格区间为4.4-4.5万元/吨,成交均价为4.45万元/吨,周环比上涨0.45%。中国有色金属工业协会硅业分会预估当前价格已逼近阶段性高点,在产业政策或终端需求无重大变动前,多晶硅市场价格将逐渐趋于平稳。

Solarzoom新能源智库数据显示,本周国内组件价格未有变动,前期试探性报涨的分布式组件高位价格实际市场上成交依然鲜少,成交上涨有一定阻力,当前组件大厂主流价格仍在0.66-0.68元/W。集中式项目多为执行前期订单,执行价格低于当前分布式的高位报价。短期国内外整体需求存在不增反减的可能,而本月国内组件排产提升,短期组件价格支撑力度较显薄弱。

InfoLink分析称,需求不足问题浮现,供应链价格出现松动。本周国内TOPCon 组件现货新单小量签订在 0.65-0.7元/W不等,但对于后续订单报价已开始走跌。当前新单成交量体较少,多数前期订单执行为主,受本周库存压力影响,较低的价格水平出售状况增加许多,拉低部分产品售价。集中式项目的组件价格出现松动迹象,分布式项目组件价格僵持。

随着反内卷推进、债务风险加剧,业内认为下半年的行业洗牌势必更加惨烈,挺得住的企业将迎来曙光,消耗殆尽者残酷出局。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《光伏大洗牌中场战事:出货榜单暗藏苦楚,产业链涨价乏力》

京ICP备2025104030号-14

京ICP备2025104030号-14

还没有评论,来说两句吧...